23.04.2024

Восемь идей аналитиков "Финама", которые принесли высокую доходность

Аналитики "Финама" представили восемь акций, которые принесли инвесторам высокую доходность. Эксперты рассказали о том, какие идеи оправдали ожидания, какие сектора экономики продолжат рост, бумаги каких компаний все еще стоит держать в портфеле и обозначили долгосрочные перспективы. Среди компаний, заслуживающих внимания, аналитики выделили “Мосбиржу”, “Аэрофлот”, “Сургутнефтегаз”, “Систему” и Headhunter.

МосбиржаС момента выпуска идеи от 25 марта и по состоянию на 23 апреля акции Мосбиржи принесли инвесторам доходность в размере 8%. Последние финансовые результаты Мосбиржи, за 4-й квартал и весь 2023 г., были сильными − компания продемонстрировала внушительный рост доходов по основным направлениям деятельности, выигрывая от существенного восстановления объемов торгов и высоких процентных ставок.

Мы ожидаем, что позитивные факторы продолжат действовать и в 2024 г., в связи с чем компания будет и далее весьма уверенно чувствовать себя в финансовом плане. В более отдаленной перспективе факторами поддержки финпоказателей Мосбиржи должны стать продолжение восстановления российской экономики, что будет способствовать дальнейшему повышению интереса инвесторов к фондовому рынку, расширение числа доступных для торговли инструментов, в том числе за счет новых IPO российских компаний, а также развитие портала «Финуслуги». Отметим, что ранее совет директоров компании рекомендовал по итогам 2023 г. выплатить в виде дивидендов 65% прошлогодней чистой прибыли. Размер дивиденда может составить 17,35 руб. на акцию, что соответствует дивдоходности на уровне 7,6%.

Несмотря на неплохое укрепление, акции Мосбиржи, по нашим оценкам, все еще сохраняют потенциал дальнейшего повышения. Наша среднесрочная целевая цена для них равна $240,2, потенциальная доходность с учетом дивидендов составляет порядка 13%.

Идея по обыкновенным акциям «Сургутнефтегаза» от 26 декабря вместе с повышением целевой цены 10 апреля принесли инвесторам 28% доходности. Сильная динамика была связана с благоприятной рыночной конъюнктурой и небольшим сокращением дисконта обыкновенных акций к размеру кубышки «Сургутнефтегаза», размер которой на конец прошлого года составлял рекордные 5,8 трлн руб. В то же время вероятность раскрытия кубышки всё ещё остаётся низкой, что ограничивает потенциал роста обыкновенных акций «Сургутнефтегаза». Их оставшийся апсайд до нашей целевой цены в 37,2 руб. составляет 6%.

Идея по акциям Sinopec класса H от 19 октября принесла инвесторам 14% доходности. Рост акций преимущественно произошёл после публикации неплохой отчётности за 2023 год и рекомендации финального дивиденда в RMB 0,2 на акцию (4,7% доходности). Дивидендная отсечка установлена на 15 июля. При этом прогнозная дивидендная доходность на горизонте 12 месяцев составляет 9,2%, что, вероятно, продолжит поддерживать акции Sinopec в ближайшее время. Наша целевая цена по акциям Sinopec составляет HKD 5,1, что соответствует апсайду 8% без учёта дивидендов.

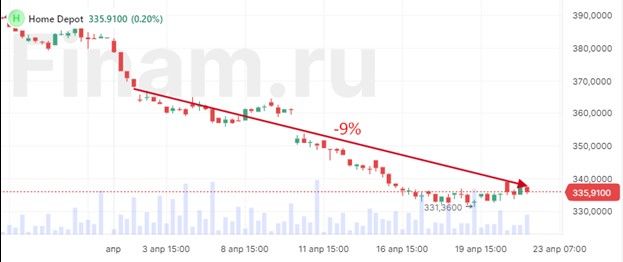

С момента выхода нашей идеи на продажу акций Home Depot с 3 апреля и по настоящее время котировки снизились на 9%. Home Depot — это крупнейший розничный ретейлер товаров для дома, управляющий сетью магазинов в США, Канаде и Мексике. Компания недавно объявила о приостановке обратного выкупа акций и сделке по приобретению SRS Distribution, новость разочаровала инвесторов. Однако основное давление на котировки компании оказывает замедление продаж, которое происходит на фоне спада на рынке недвижимости в США. Объем продаж Home Depot в 4К 2023 ф.г. снизился на 2,9% до $34,8 млрд. Общие сопоставимые продажи продемонстрировали снижение на 3,5%, а сопоставимые продажи в США снизились на 4%. Чистая прибыль за квартал упала на 14% и составила $2,8 млрд.

Мы продолжаем следить за развитием ситуации на рынке недвижимости Штатов и его влиянием на перспективы Home Depot. Учитывая состояние рынка и слабые результаты компании, мы сохраняем целевую цену на уровне $280 и рейтинг «Продавать».

14 сентября 2023 года мы открыли идею на покупку акций АФК Система с целью дождаться ее справедливой капитализации, которая рассчитывалась как оценочная капитализация всех компаний в портфеле холдинга, с соответствующими долями и дисконтами. При закрытии идеи при достижении обозначенной цели в 25 руб., доходность составила 44% за 7 месяцев. Однако так как оценка компаний в портфеле АФК Система за этот период увеличилась, 10 апреля мы повысили целевую цену по акциям компании до 30,59 руб., сохранив рейтинг «Покупать».

11 марта мы повысили целевую цену по распискам Headhunter до 4460 руб., после выхода годового отчёта компании, где были продемонстрированы рекордные результаты за всю историю. Цель была достигнута спустя месяц, а доходность составила 20%. В результате мы понизили рейтинг данных бумаг с «Покупать» до «Держать», сохранив неизменной их целевую цену. Мы ждём редомициляции компании и будущих отчётов.

С момента выхода нашей идеи на покупку акций «Аэрофлота» от 12 мая 2023 года и по настоящее время котировки поднялись на 32%. В 2023 году авиакомпания отметила рост пассажиропотока на 16,3% до 47,3 млн чел., а по итогам 1-го квартала 2024 года нарастила его на 21,7% г/г до 11,5 млн чел. Финансовые результаты «Аэрофлота» за 2023 год также показали значительное улучшение. Выручка компании увеличилась на 48,1% до 612,2 млрд руб., а скорректированная чистая прибыль составила 10,3 млрд руб. (против убытка в 41,5 млрд руб. в 2022 году). По прогнозу ГТЛК, в 2024 году объем пассажиропотока в РФ достигнет 114 млн чел. (+8% г/г).

В апреле «Аэрофлот» сообщил о разработке новых схем сокращенного захода самолетов на посадку в Московской воздушной зоне, которые позволят сократить длительность полетов и снизить трату топлива. Улучшения в операционной деятельности сектора и компании могут способствовать росту акций ведущего перевозчика.

Целевая цена акций «Аэрофлот» составляет 54 руб. на акцию, что соответствует остаточному потенциалу роста в размере 7,5%.

С момента выхода нашей идеи на покупку акций «Globaltrans» от 18 января и по настоящее время котировки поднялись на 20%. Globaltrans — одна из крупнейших компаний в сфере грузовых железнодорожных перевозок на территории России и стран СНГ. В 2023 году компания улучшила свою операционную эффективность, достигнув коэффициента порожнего пробега по полувагонам на уровне 36%, что является минимумом за более чем 10-летний период.

Финансовые результаты также показали рост: выручка увеличилась на 11% до 104,7 млрд руб. благодаря высоким ставкам на аренду полувагонов, а чистая прибыль прибавила 55%. В 1-м квартале 2024 г. компания успешно завершила процедуру редомициляции с Кипра в СЭЗ Абу-Даби, что также оказало поддержку бумагам.

Наша целевая цена по акциям составляет 861,7 руб., что соответствует остаточному потенциалу роста в размере 1%.

*Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.

Комментарии

Темы