19.04.2024

IPO Rubrik: быстрорастущий игрок на рынке кибербезопасности

Rubrik — перспективный стартап в сфере кибербезопасности, основанный в 2013 году. Один из лидеров в области программного обеспечения для управления данными и обеспечения облачной безопасности, расположенный в Пало-Альто, Калифорния.

Название компании: Rubrik, Inc.

Привлекаемая сумма: $644-713 млн, $740-820 млн при исполнении андеррайтерами опциона

Цена размещения : $28-31

Биржа : NYSE

Тикер : RBRK

Объем размещения : 23 млн обыкновенных акций, 26,45 млн акций при реализации андеррайтерами опциона

Количество акций после размещения: 175 433 785 акций, 178 883 785 акций при полной реализации опционов

Ожидаемая капитализация: $5,5 млрд (по цене предложения $31 при реализации всех опционов)

Дата IPO : 24 апреля 2024 года

Дата начала торгов : 25 апреля 2024 года

Индустрия : кибербезопасность

Андеррайтеры : Barclays Capital, Goldman Sachs, Citigroup Global Markets

Проспект эмиссии

В рамках IPO Rubrik планирует разместить на бирже NYSE 23 млн обыкновенных акций класса А в рамках дополнительной эмиссии по цене в диапазоне $28-31 за бумагу. Кроме того, андеррайтеры имеют опцион на покупку дополнительных 3,45 млн акций с локап-периодом до 31 июля 2024 года.

Компания намерена использовать часть полученных средств для погашения долговых обязательств. Оставшаяся часть средств от IPO будет потрачена на общекорпоративные цели, включая оборотный капитал, операционные расходы и капитальные затраты. Она также может быть использована либо для M&A-сделок, либо для приобретения новых технологий, хотя в настоящее время у Ribrik нет никаких соглашений или обязательств в отношении каких-либо существенных приобретений или инвестиций.

Капитализация компании по итогам размещения должна составить $5,5 млрд.

Миссия Rubrik — «обеспечить безопасность мировых данных», платформа компании обнаруживает, анализирует и устраняет риски безопасности и несанкционированные действия пользователей.

Компания продает подписки на 4 различных типа данных: частное облако, корпоративное облако, корпоративное NAS или сетевое хранилище и SaaS-приложения. В связи с массовым ростом числа кибератак и утечек данных, а также масштабируемостью атак с помощью искусственного интеллекта и увеличением площади риска внутри компаний из-за роста программного обеспечения потребность в решении Rubrik стремительно растет.

Компания в основном концентрируется на облачной безопасности, предоставляя продукт Rubik Cloud Service. В отличие от традиционных решений по резервному копированию и восстановлению данных, компания Rubrik делает упор на безопасность (с архитектурой Zero Trust, которая работает на основе метаданных отдельных компаний), что дает ей преимущество на рынке.

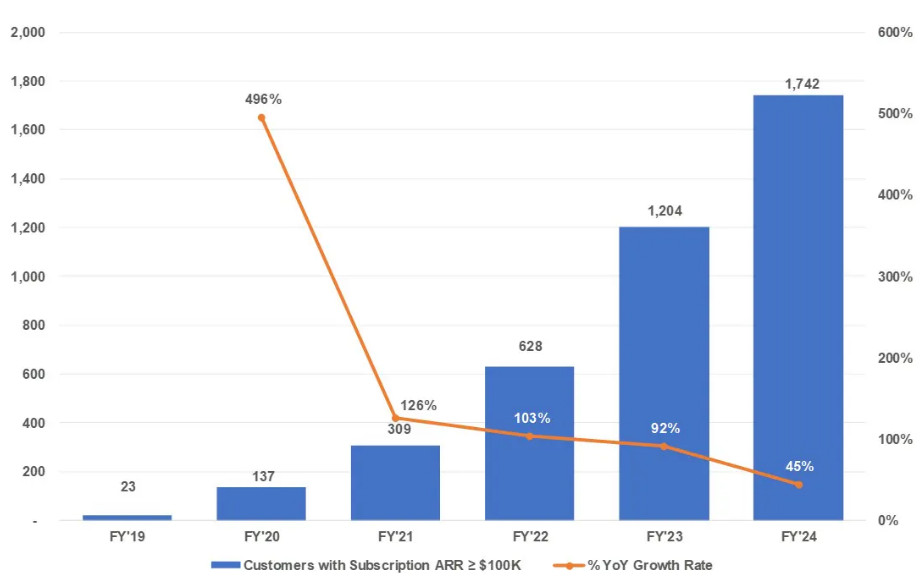

Клиентская база Rubik насчитывая более 6,1 тыс. организаций, включая такие крупные компании, как Barclays, PepsiCo, The Home Depot, Goldman Sachs, Citigroup и многие другие. Из них 1742 клиента с контрактами на сумму более 100 тыс. и 99 клиентов — с контрактами на сумму более $1 млн. Ниже указан график изменения количества клиентов с контрактами на сумму более $100 тыс.

Rubrik выделяется своей комплексной платформой и подходом, предлагая следующие ключевые преимущества:

Архитектура Zero Trust : повышает безопасность данных за счет высоких требований к аутентификации пользователей и исключения привычных протоколов доверия к пользователям. Интеграция с текущей инфраструктурой кибербезопасности компании : позволяет установить более комплексную защиту всех данных клиентов, благодаря повышенной совместимости. Непрерывность работы после атак : благодаря резервным копированиям данных клиенты Rubrik не вынуждены прекращать работу до полного устранения угрозы, что повышает эффективность. Защита данных в гибридных мультиоблачных средах : даже если клиент Rubrik использует несколько облаков от разных компаний, это не мешает эффективному устранению угроз и удобной настройкой систем кибербезопасности через единый интерфейс. Расширенное обнаружение и анализ угроз : с помощью машинного обучения платформа Rubrik непрерывно отслеживает наличие киберугроз, предоставляя информацию о рисках для пользователей и распространении конфиденциальных данных, тем самым способствуя соблюдению нормативных требований и снижая риски утечки данных. Исключение возможности повторного заражения: система вырабатывает иммунитет к тем угрозам, с которыми уже приходилось работать, из-за чего повышается эффективность мониторинга. Радикальная простота в масштабе : Rubrik делает акцент на простоте использования, управляя сложными средами с помощью простого подхода, что сокращает время на обучение. Широкая интеграция API : API Rubrik может быть интегрирована в любую компанию и настроена именно под ее нужды.Все это делает платформу Rubrik одним из наилучших продуктов на рынке облачной кибербезопасности, спокойно конкурирующей с такими крупными компаниями, как Cloudflare, CloudStrike, Fortinet и другими

Перспективы компанииСогласно исследованию Gartner, совокупный адресуемый рынок (TAM) Rubrik вырастет до $52,9 млрд к концу 2027 года с $36,3 млрд на конец 2024 года. GAGR составит 13% в год. В основе стратегии развития компании лежат следующие элементы:

Развитие SaaS-решений: учитывая четкий тренд на перевод всех бизнес-процессов компаний в облако, Rubrik планирует и дальше совершенствовать Rubrik Security Cloud и сопутствующие продукты. Растущая клиентская база: за 2023 год клиентская база выросла более чем на 20%. Компания планирует поддерживать текущие темпы роста клиентов. Расширение монетизации существующих клиентов: Rubrik планирует расширять линейку продуктов по защите данных и продавать продукты по управлению данными и соблюдению нормативных требований для удовлетворения растущих потребностей клиентов. Создание продуктовых инноваций: инвестиции в R&D и привлечение новых технических кадров для повышения дифференциации продуктов, с особым фокусом на адаптацию к новым технологиям, таким как генеративный ИИ. Расширение списка партнеров: дистрибуция продуктов через новых партнеров и развитие партнерской экосистемы для повышения узнаваемости платформы и лояльности клиентов. Расширение глобального присутствия: увеличение доли клиентов в таких регионах, как EMEA и АТР. Сейчас 68% всей выручки компании приходятся на США. Новые M&A-сделки: стратегические приобретения компаний для получения новых технологий и укрепления рыночных позиций Риски компанииБизнес Rubrik сильно зависит от роста рынка кибербезопасности. Если TAM не будет расти по указанному выше прогнозу, это может сильно повлиять на все бизнес-процессы компании.

Также учитывая, что продукт компании уникален, есть риск того, что не будет много клиентов, желающих его приобрести. Небольшие возраст и размер компании могут также ограничивать в покупке клиентов, которые предпочитают делать выбор в пользу решений более крупных игроков на рынке кибербезопасности. Если клиенты не будут возобновлять свои подписки, то это сильно навредит компании, учитывая, что большая часть выручки возобновляемая.

Компания сильно зависит от своего продукта. Если Rubrik Cloud Service не сможет обеспечивать должную сохранность данных клиентов, это сильно навредит всему бизнесу компании.

Учитывая текущую убыточность бизнеса Rubrik, нет никаких гарантий, что в ближайшем будущем это изменится.

Финансовые и операционные показатели

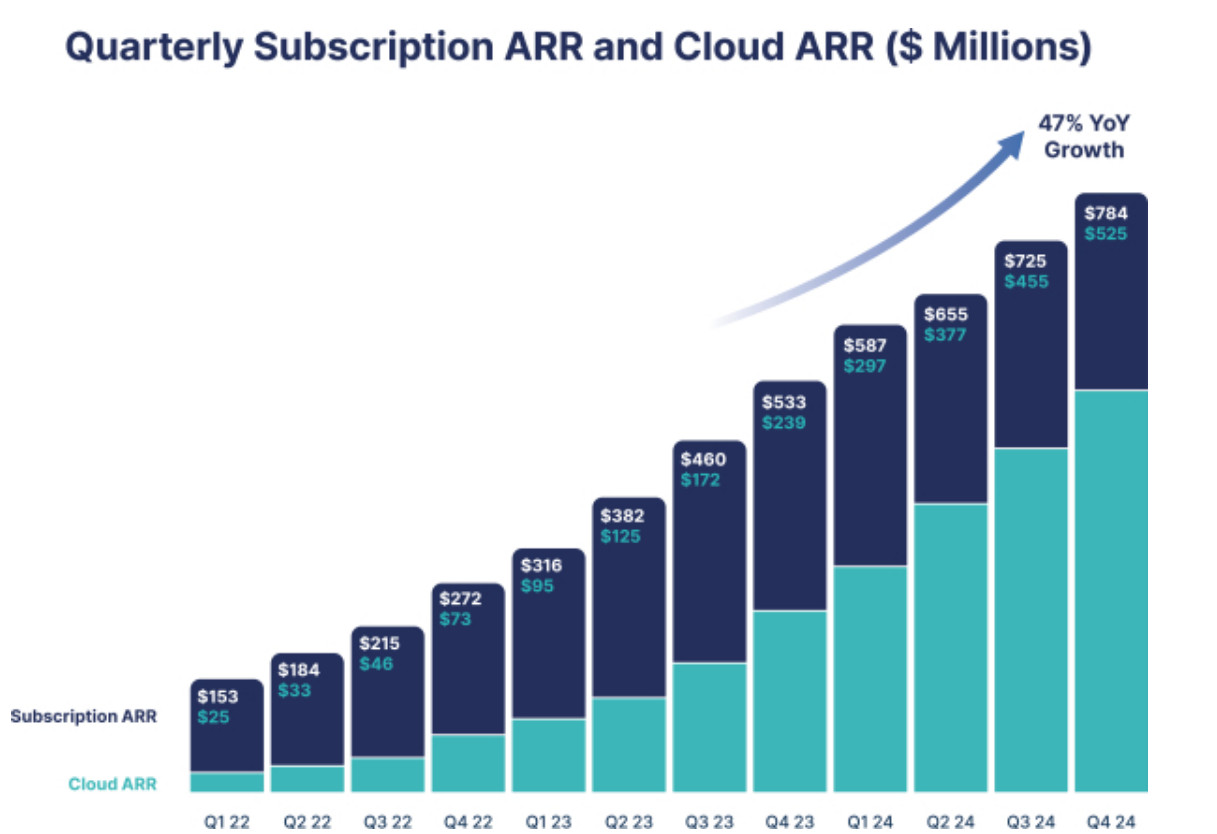

На графике выше видно, что с I квартала 2022 фингода с окончанием 30 апреля 2021 года по IV квартал 2024 фингода с окончанием 31 января 2024 года возобновляемая выручка (ARR, annual recurring revenue) компании выросла в 5 раз до $784 млн. В том числе облачная выручка продемонстрировала рост в 21 раз за этот период до $525 млн.

Показатель NRR составляет более 130%, что говорит о том, что текущие клиенты с каждым годом приносят все больше возобновляемой выручки. В среднем у SaaS-приложений этот показатель составляет 110%.

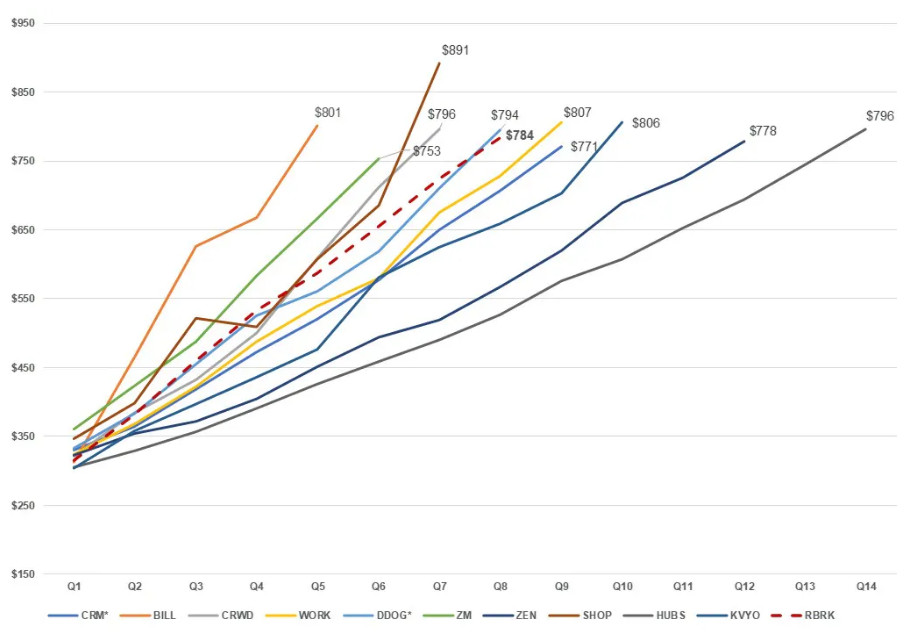

Если сравнивать темпы роста подписочной ARR Rubrik с другими компаниями с похожей бизнес-моделью монетизации за период, когда они начали раскрывать свою отчетность при выходе на биржу, то мы увидим, что по темпам роста Rubrik находится примерно в середине этой группы. Это ставит Rubrik в редкий ряд исключительных компаний.

Финансовые результаты Rubrik

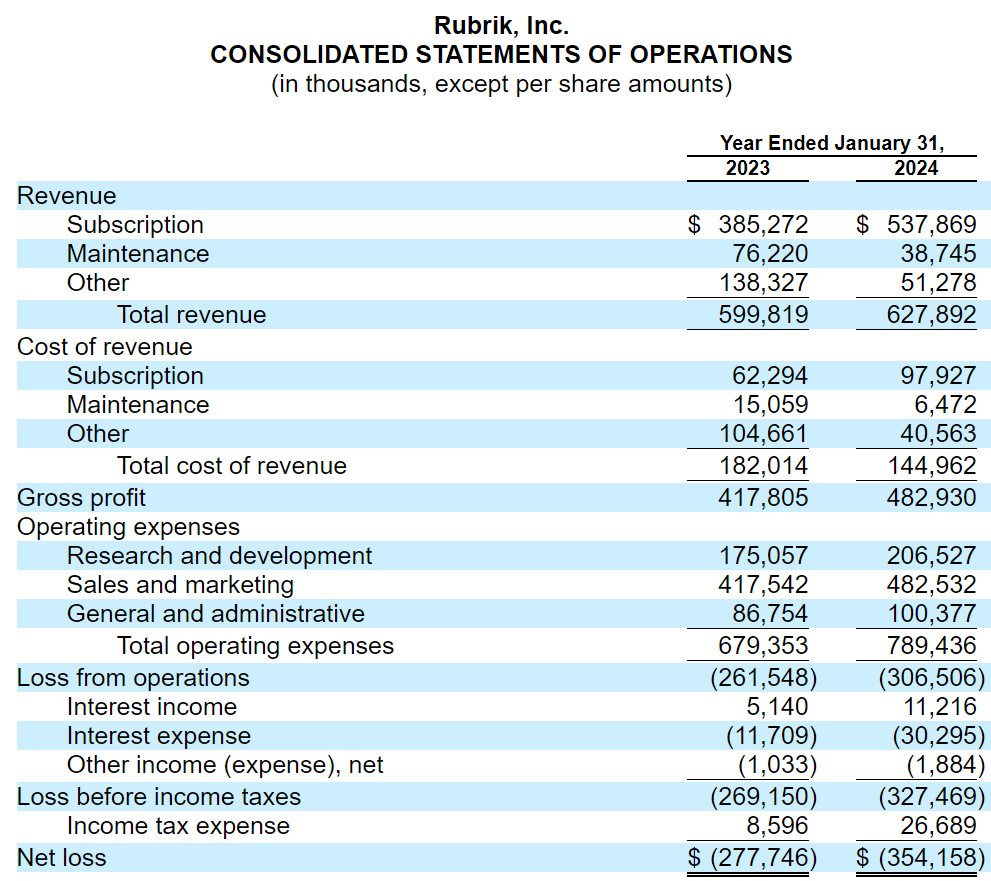

В 2024 фингоду компания нарастила выручку на 5% (г/г) до $627,9 млн. Основной приток показала выручка от подписок, увеличившись на 39% (г/г) до $537,9 млн, тогда как остальные составляющие выручки снизились (поддержка -29% (г/г), прочее -62% (г/г)). За последний фингод валовая рентабельность выросла с 69,7% до 76,9%.

Однако операционный убыток компании тоже вырос до $306,5 млн (+17% (г/г)). Это произошло из-за роста затрат на маркетинг до $482,5 млн (+16% (г/г)), что является главной статьей расходов (61% всех операционных расходов). Итого чистый убыток вырос до $354 млн (+27,5% (г/г)).

Операционный денежный поток не постоянный (в 2024 фингоду он был -$4,5 млн, а годом ранее $19,3 млн). Свободный денежный поток всегда отрицательный из-за расходов на R&D (в 2024 фингоду -$24 млн, а годом ранее -$15 млн, хотя это лучше, чем в 2022 фингоду (-$103 млн)).

Может показаться, что результаты Rubrik посредственные, однако нужно вникнуть в детали. Такое различие в значениях выручки и ARR происходит из-за того, что ARR — это выручка, которая еще не была принята по стандартам отчетности, а лишь будет принята со временем. Поэтому в базовом сценарии лучше ориентироваться на ARR.

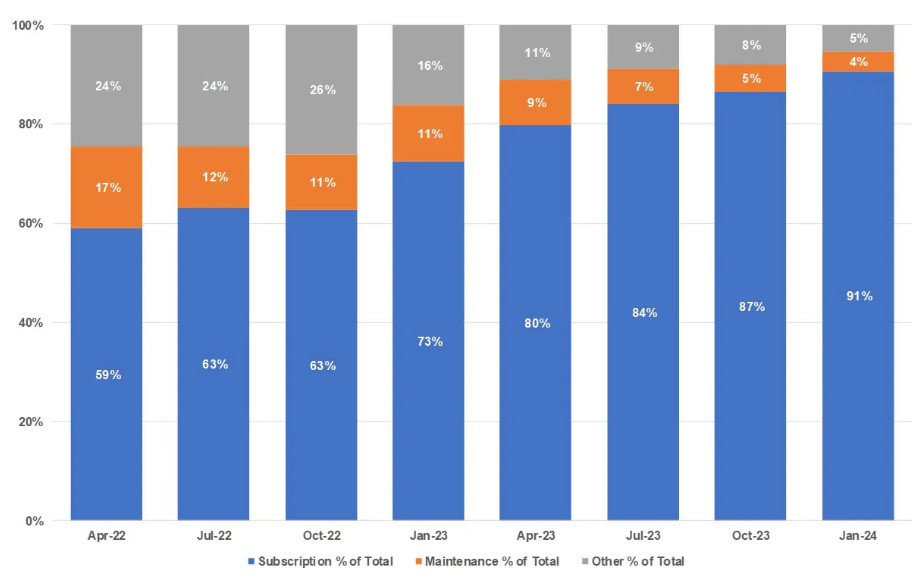

В данный момент Rubrik переводит свой бизнес на подписочную модель. На графике ниже видно, что за последние пару лет компания почти полностью перешла на эту модель бизнеса, что должно дать больший эффект от роста показателя ARR в будущем.

Однако эта подписочная модель еще не достигла своей эффективности. Так, маржа годовой возобновляемой выручки от подписок находится в отрицательной зоне, хотя неэффективность стремительно сокращается. Например, в 2022 фингоду маржа составила -117%, в 2023 фингоду -38%, а в 2024 фингоду -12%.

Учитывая убыточность компании, в данный момент у нее сильный дефицит собственного капитала, который растет из года в год. Например, на конец января 2024 года он составлял $1,7 млрд, а годом ранее $1,3 млрд. Учитывая отрицательную операционную рентабельность, компания обладает очень высокой долговой нагрузкой, что присуще стартапам подобного рода. Одним из плюсов является то, что весь долг компании долгосрочный и составляет $287 млн на январь 2024 года (+59% (г/г)), хотя его темпы роста также велики.

Если IPO будет успешным, Rubrik сможет покрыть почти половину дефицита собственного капитала. Также этих денежных средств хватит на погашение всей задолженности компании, что улучшит финансовое здоровье. Однако если в ближайшие несколько лет компания не выйдет на операционную рентабельность, то сильно вырастет риск дополнительной эмиссии, что размоет долю акционеров-участников IPO.

ОценкаОценка будет производиться в сравнении с аналогами по форвардным мультипликаторам P/S и EV/S NTM, так как Rubrik в данный момент убыточен, а предпосылок, что это изменится по итогам 2024 года, пока нет.

Оценка исходит из предположения, что по итогам 2024 фингода выручка Rubrik составит $700 млн, что предполагает рост на 11% (г/г). Был взят консервативный сценарий роста, чтобы оценка также была более консервативной. Целевая капитализация в этом случае составляет $6,9 млрд, а справедливая стоимость акции — $38,78. Потенциал роста составляет 25,1% при размещении по верхней границе $31.

Компания P/S NTM EV/S NTM Rubrik 8,0 8,1 Palo Alto Networks 10,1 10,0 Zscaler 10,3 9,7 Palantir Technologies 16,2 15,0 Fortinet 8,2 7,9 CrowdStrike Holdings 16,8 16,1 Datadog 14,7 14,0 Akamai Technologies 3,6 4,3 Cisco Systems 3,6 3,3 Gen Digital 3,3 5,5 Cloudflare 16,4 16,2 Медиана по аналогам 10,2 9,8 Выручка Rubrik 2024, млрд $ 0,7 0,7 Целевая капитализация, млрд $ 7,1 6,7 Итоговая целевая капитализация Rubrik, млрд $ 6,9 Целевая цена, $ 38,78 Потенциал роста 25,1% Чистый долг на 4Q FY2024*, млн $ 157,0 Количество акций, млн 178,9*финансовый год с окончанием 31 января 2024 года

ИтогRubrik является небольшой компанией с относительно маленькой капитализацией, при этом она предлагает решения не хуже крупных компаний в сфере кибербезопасности.

Компания обладает своей стратегией роста, которая не является заоблачной и уже имеет текущие стратегические партнерства, которые позволят ей укрепить свои позиции на рынке, например, партнерство с Microsoft.

Сам рынок кибербезопасности является очень перспективным, учитывая быстрое развитие информационных технологий и рост геополитической напряженности. Более того, сегмент можно назвать защитным, учитывая то, что кибербезопасность, особенно для крупных компаний, сейчас является необходимостью, что позволяет рынку расти даже во время экономического спада.

Учитывая перспективы рынка кибербезопасности, быстрые темпы роста бизнеса, стратегию развития компании и относительную недооцененность акций, мы считаем, что IPO Rubrik является перспективным вложением как минимум в долгосрочной перспективе.

Однако тут стоит учитывать общую дороговизну рынка, которая выражается в высоких мультипликаторах в сравнении с их историческими значениями. При общей коррекции на рынке мультипликаторы аналогов могут снизится, что изменит и целевую оценку Rubrik.

I PO - это отличная возможность пополнить свой портфель акциями перспективных компаний. Принять участие в IPO Rubrik через «Финам»

Принять участие в IPOЗаявки на участие в Rubrik, Inc. принимаются через личный кабинет «Финама» до 17:30 мск 23 апреля 2024 года. Минимальная сумма покупки акций составляет $1000, верхний порог не ограничен. Размер брокерской комиссии составляет 5% от суммы сделки. Возможность принять участие в публичном размещении доступна только квалифицированным инвесторам .

Инструкция по подаче заявки:

- Авторизуйтесь в личном кабинете.- Выберите раздел "Услуги".- Перейдите в подраздел "Операции с ценными бумагами".- Нажмите на иконку "Участие в IPO".- Выберите карточку с названием эмитента и нажмите "Участвовать".- Поручения подаются по цене контрагента.- Выберите необходимый счет, укажите сумму заявки и подпишите поручение.

Интерактивная инструкция по подаче поручений доступна по ссылке .

Важно: на вашем брокерском счете должна быть необходимая сумма в долларах США (от $1000) и открытый раздел MMA.

"Финам" предоставляет эксклюзивные условия участия в IPO - без локап-периода.

Подробную информацию об участии в IPO уточняйте у клиентского менеджера. Возможность участия в IPO (англоязычный термин, обозначающий процедуру первичного публичного размещения ценных бумаг) доступна клиентам АО "ФИНАМ" и АО "Банк ФИНАМ" (далее – "Компании"), имеющим статус квалифицированного инвестора. Финансовые инструменты иностранных эмитентов, размещаемые в процессе IPO, могут быть не квалифицированы в качестве ценных бумаг в соответствии с законодательством РФ. Компании не несут ответственность за возможные изменения в процедуре IPO. В условиях ограниченного предложения и непредсказуемого спроса, исполнение заявок на участие в IPO (в том числе, полное или частичное) не может быть гарантировано. Перед принятием решения о приобретении финансовых инструментов посредством участия в IPO, рекомендуем оценить сопутствующие риски, в том числе, внимательно ознакомиться с Декларацией о рисках, связанных с приобретением иностранных ценных бумаг и (или) Декларацией о рисках, связанных с операциями с иностранными финансовыми инструментами, являющимися приложениями к Регламенту брокерского обслуживания.

Комментарии

Темы